Le assicurazioni parametriche: come il mondo assicurativo incentiva la resilienza ai cambiamenti climatici

Le assicurazioni parametriche possono rivelarsi un importante strumento per la gestione del rischio climatico: ecco come funzionano

Il cambiamento climatico comporta rischi fisici, cioè rischi di danni materiali, alle strutture e agli individui colpiti da eventi naturali avversi: questi possono essere eventi meteorologici estremi, come tornado, uragani, alluvioni, ondate di calore e di freddo, incendi e siccità, o eventi cronici, come scarsità d’acqua, perdita di produttività dei suoli, variazioni delle temperature medie. Le assicurazioni possono essere uno strumento di risposta ai rischi dovuti al cambiamento climatico e le compagnie assicurative si stanno finalmente rendendo conto di questa esigenza ed opportunità, introducendo polizze e pacchetti totalmente nuovi. Possono questi essere in grado di aiutarci?

Cosa sta cambiando

I dati raccolti dalla compagnia assicurativa Munich Re riportano danni da eventi meteorologici, idrologici o climatici estremi pari a 357 miliardi di dollari nel mondo negli anni 1980-1988, mentre per gli anni 2010-2018 mostrano un totale di 1417 miliardi di danni. Tale crescita deve essere attribuita in parte alla crescente esposizione agli eventi stessi, dovuta semplicemente al crescente valore degli asset esposti, ma anche all’aumento di frequenza ed intensità degli eventi citati: incremento da attribuire al cambiamento climatico. Le precipitazioni medie annue in Italia, ad esempio, sono diminuite del 15% dagli anni ‘60/’70, portando il 21% del territorio a rischio siccità, e le ondate di caldo o freddo estremo sono triplicate dagli anni ‘80. Non solo, questi eventi sono destinati ad essere sempre più distruttivi in futuro: i cicloni tropicali (gli uragani che colpiscono la costa est degli USA) aumenteranno di intensità fino al 10% per uno scenario di crescita delle temperature medie globali di soli 2°C.

Cosa comporta per le assicurazioni

Tali tendenze stanno obbligando le compagnie assicurative a cambiare totalmente il loro approccio:

- con l’aumentare dell’entità e dell’estensione spaziale dei danni, sarà sempre più difficile per le assicurazioni verificarli e quantificarli tramite l’intervento di periti, con una lievitazione dei costi degli interventi stessi;

- il tradizionale approccio al calcolo dei premi da richiedere agli assicurati non è più utilizzabile. Esso si basa sul calcolo della frequenza di determinati eventi sul territorio considerato a partire da serie storiche. Le variazioni di intensità e frequenza citate, però, fanno sì che le serie storiche restituiscano oggi dati errati, sottostimandole.

Le assicurazioni parametriche

È quindi necessario per le compagnie assicurative far fronte a questi cambiamenti radicali. Alcune di esse lo hanno già fatto introducendo un nuovo tipo di polizza: le assicurazioni parametriche.

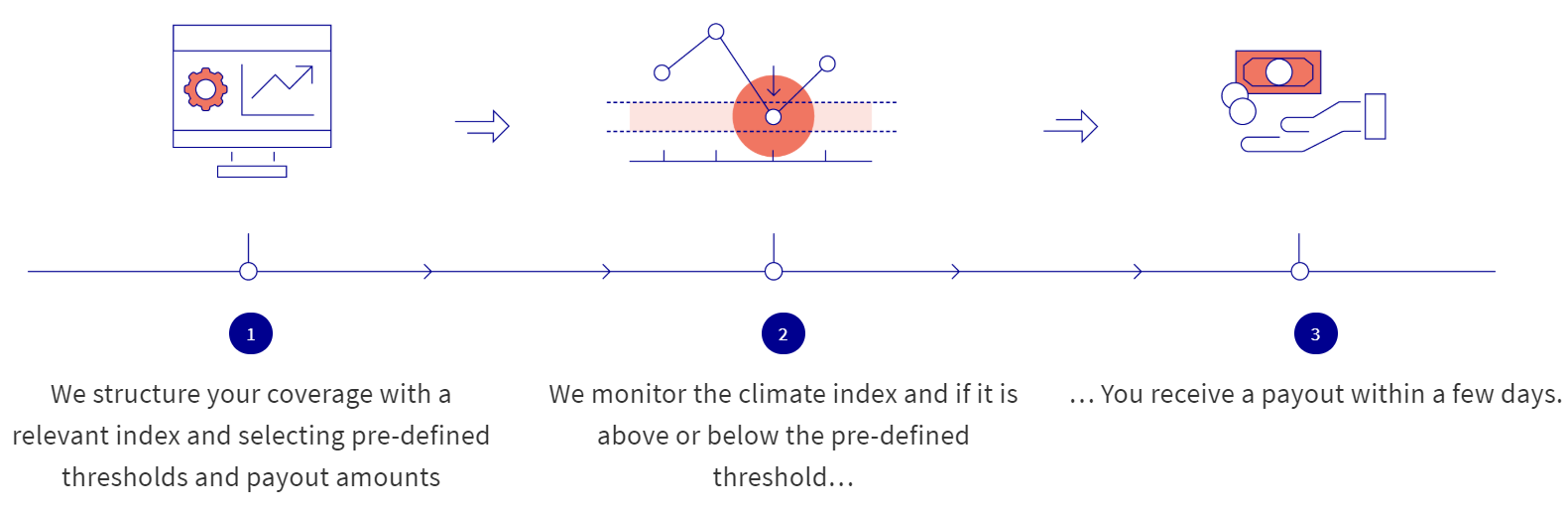

Tali contratti assicurativi prevedono l’erogazione dell’indennizzo al superamento di un predeterminato valore di un indice di riferimento, calcolato da terzi, consistente in genere in un dato meteorologico.

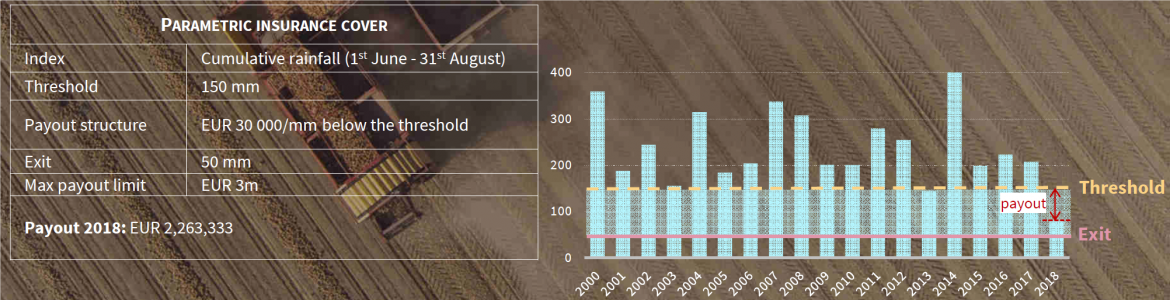

Ad esempio, è possibile assicurare un’azienda agricola contro il rischio di siccità: quando le precipitazioni cumulate misurate da un pluviometro in prossimità dell’azienda in un determinato periodo di tempo scendono sotto una certa soglia, l’assicurazione fornirà all’azienda automaticamente un risarcimento proporzionale alla riduzione delle precipitazioni stesse.

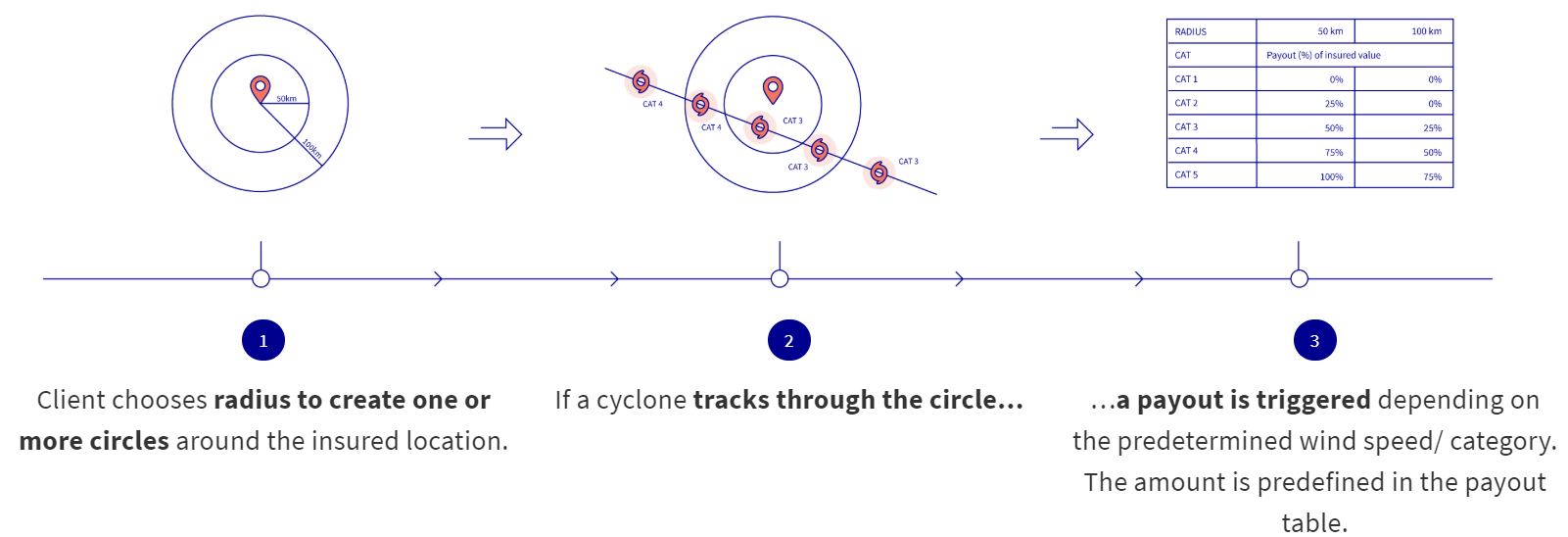

Ancora, è possibile assicurare una zona boschiva contro il pericolo di incendi, monitorando gli ettari bruciati grazie alle misurazioni di un satellite e risarcendo in base a questi dati, senza bisogno di alcun perito sul posto. Una città può ottenere risarcimenti contro il rischio da alluvioni qualora i mm di pioggia caduti, ad esempio, in un mese superassero una certa soglia. Un aeroporto può assicurarsi per i possibili danni dovuti al passaggio di uragani: sarà erogato in indennizzo proporzionale alla distanza uragano-aeroporto monitorata da satellite.

L’importanza del dato meteo-climatico: i vantaggi per le compagnie assicurative

Per poter risolvere i due problemi elencati sopra le assicurazioni stanno di fatto sfruttando le potenzialità dei dati meteorologici:

- essi permettono di monitorare a distanza la situazione nei luoghi assicurati, con un indice di affidabilità talmente elevato che le assicurazioni non ritengono nemmeno necessario verificare che il danno sia effettivamente avvenuto (ad esempio nel caso degli incendi boschivi), risparmiando così gli elevati costi dei periti.

- L’utilizzo delle previsioni dei modelli climatici fa sì che le compagnie assicurative possano calcolare la probabilità che determinati eventi si verifichino in futuro, anche se diversa da quella indicata dalle serie storiche. Da tale probabilità le compagnie ricavano i valori delle soglie oltre cui erogare l’indennizzo e l’entità dei premi da richiedere.

L’importanza del dato meteo-climatico: i vantaggi per società e assicurati

Ci sono però altri grandi vantaggi che potrebbero discendere dal diffondersi di questa modalità assicurativa, vantaggi che non riguardano le compagnie assicurative, ma piuttosto le comunità, gli individui e le aziende assicurate.

- L’utilizzo dei dati dei modelli climatici e del monitoraggio meteorologico fa sì che possano essere effettivamente implementate assicurazioni contro i rischi climatici stessi. Questo tipo di pacchetti assicurativi non potrebbero essere disponibili, o per lo meno non con premi economicamente sostenibili, se le compagnie assicurative non avessero i mezzi per calcolare la probabilità di accadimento degli eventi meteo-climatici avversi e per monitorarli: questi mezzi sono scenari climatici, modelli e dati meteorologici. La disponibilità di tali polizze fa sì che le aziende o gli enti pubblici (ad esempio le città) assicurati possano recuperare più velocemente la propria funzionalità in caso di eventi avversi. Ad esempio, le aziende agricole italiane potrebbero proteggersi, almeno finanziariamente, contro il rischio di siccità, precipitazioni estreme, gelate e ondate di calore; protezione ormai fondamentale per la tenuta di queste attività. Ad oggi, però, solo il 10% della superficie agricola italiana è assicurato.

- Il risarcimento viene erogato in base alla perdita stimata da parametri meteorologici. Tale perdita, tuttavia, non dipende solamente da essi, ma anche dal grado di preparazione di un’azienda o ente al rischio. I premi assicurativi richiesti possono essere quindi stabiliti in base alle misure di adattamento (ad esempio qui) messe in atto dalla singola azienda o ente pubblico, ricalcolando azienda per azienda, città per città, i potenziali danni da eventi estremi, e quindi i limiti meteo-climatici per l’erogazione dei risarcimenti. All’azienda resiliente potranno essere richieste franchigie più ridotte: otterrà un indiscutibile vantaggio economico.

- La compagnia assicurativa stessa può svolgere dunque un ruolo di valutazione del rischio, segnalando criticità e possibili soluzioni agli assicurati.

Di fatto l’assicurazione parametrica, insieme ai dati meteo-climatici, costituisce un importante strumento per la promozione dell’adattamento al rischio climatico, testimoniando come la resilienza convenga a tutte le parti in gioco. È importante rendersene conto il prima possibile, perché solamente uniti possiamo affrontare i cambiamenti climatici con successo.

Prima pubblicazione per IconaClima.it il 14/03/2020 a cura di Elisa Terenghi